Immobilier locatif : les taux de rendement au plus bas

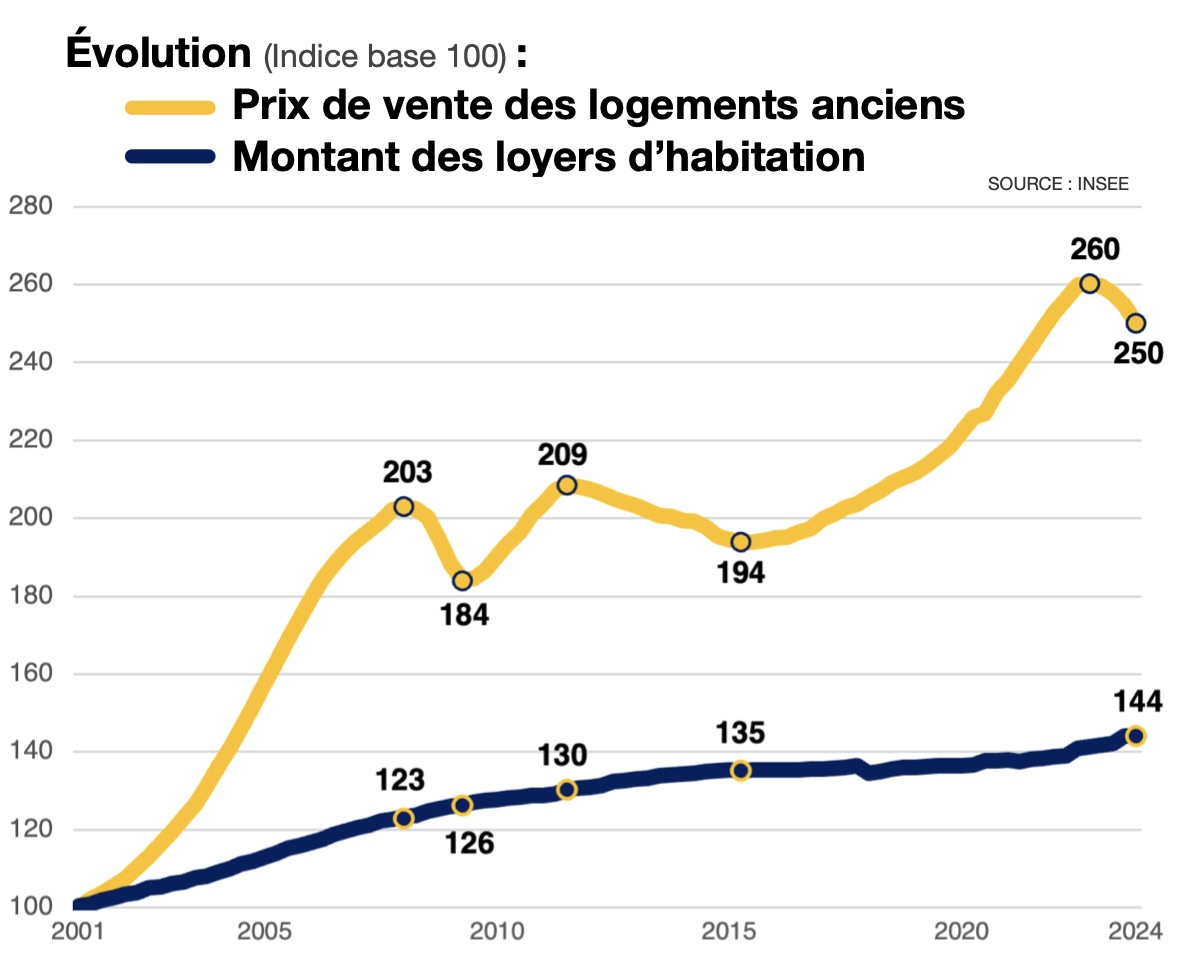

Depuis 2001, les prix de vente des logements anciens ont augmenté plus rapidement que les loyers en France. Cela a eu pour conséquence de faire baisser les taux de rendement locatifs, qui sont au plus bas.

Prix de vente des logements anciens

Entre 2001 et 2024, les prix de vente des logements anciens en France ont augmenté de 150 %. En novembre 2025, le prix au m² médian en France sur 12 mois était de 3 176 € pour les appartements et de 1 982 € pour les maisons.

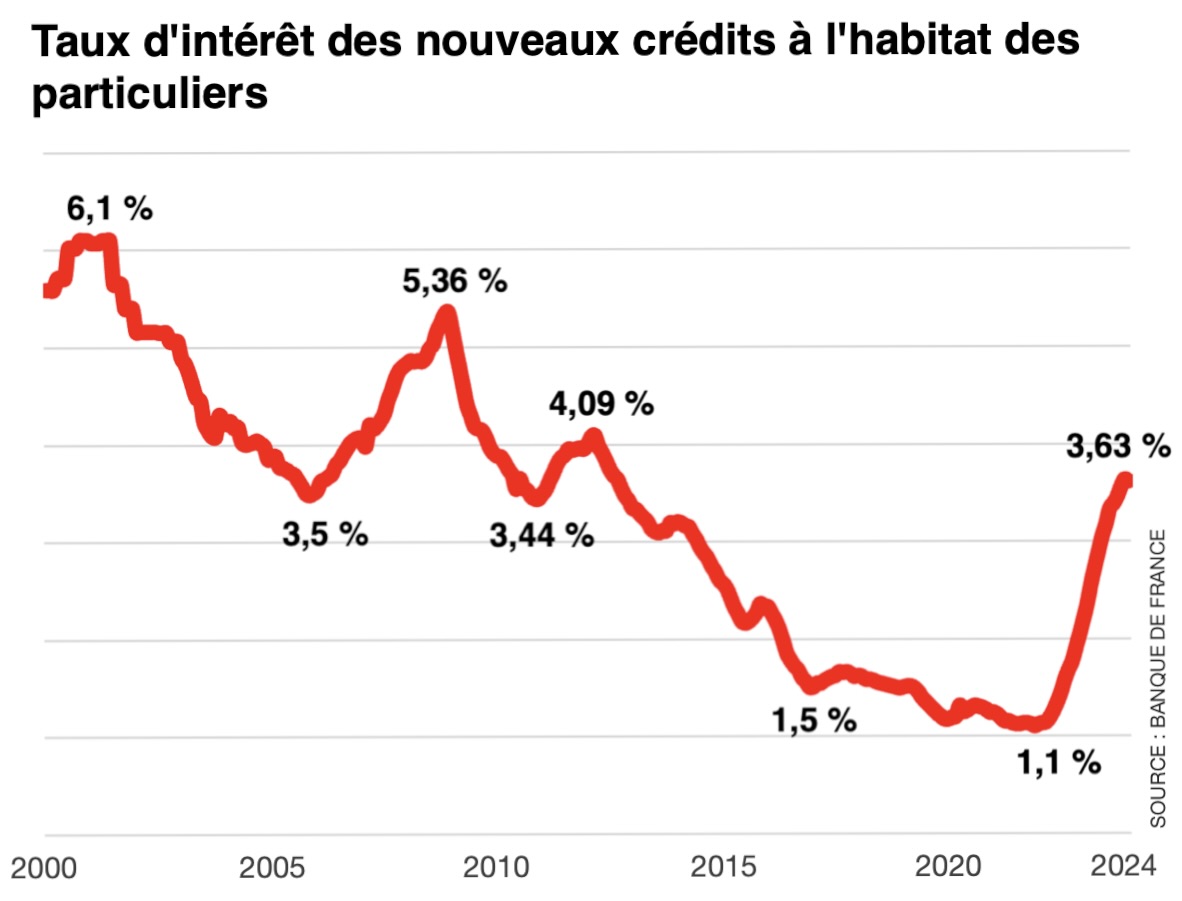

Cette augmentation des prix de vente des logements provient tout d’abord de la hausse continue des revenus des ménages, qui ont augmenté de 55 % entre 2001 et 2024. Elle s’explique également par la baisse des taux d’intérêt, qui sont passés d’environ 6 % en 2000 à 1,1 % fin 2021. Ainsi, avec des revenus en augmentation couplés à la possibilité d’emprunter plus d’argent à bas coût, grâce aux faibles niveaux des taux d’intérêt, cela a contribué à faire augmenter le pouvoir d’achat immobilier des ménages, qui ont pu surenchérir au fil des ans, faisant augmenter le prix d’achat des logements. Mi-2022, la brusque remontée des taux d’intérêt de 1,1 à 3,6 % a eu pour effet de faire baisser légèrement les prix des logements, qui restent toutefois à un niveau très élevé.

L’augmentation globale des prix des logements en France a également été tirée par la demande de logements qui a crû plus fortement que l’offre, notamment au sein des grandes villes et sur le littoral. Dans ces territoires, les prix des logements ont augmenté plus vite qu’à l’échelle nationale.

Pour finir, l’observation de l’évolution du taux d’effort en logement pour les propriétaires achetant via un crédit bancaire montre que celui-ci a augmenté ces dernières années. Alors que le taux d’effort en logement était de 23,7 % en 2008 pour les propriétaires accédants, il a augmenté à 27,1 % en 2022. C’est le signe que les ménages sont prêts à fournir un effort financier supplémentaire et à payer davantage pour avoir le logement qui leur convient.

Montant des loyers

Entre 2001 et 2024, les loyers en France ont augmenté de 44 %. Ce chiffre comprend tous les logements mis en location : logements sociaux, logements neufs, logements non conventionnés.

Cette augmentation plus lente des loyers d’habitation provient en partie du fait que ceux-ci ne sont pas tous fixés de manière totalement libre en raison de la réglementation. Déjà, les logements sociaux ont par nature des loyers encadrés et réduits par rapport aux loyers du secteur libre (non conventionné). Ensuite, dans le secteur libre, l’augmentation annuelle des loyers est limitée par l’IRL (indice de référence des loyers). Un bailleur ne peut pas augmenter le loyer de son locataire de 10 % d’un mois à l’autre si bon lui semble, il doit suivre l’IRL ou alors attendre la fin du bail de son locataire pour fixer un nouveau loyer plus élevé. Toutefois, depuis 2012, dans les secteurs géographiques tendus, la relève du loyer en cas de relocation est aussi limitée à l’IRL. Et depuis 2015, certaines villes peuvent mettre en place un dispositif d’encadrement des loyers. Ce dispositif a été mis en place à Paris en 2019, à Lille en 2020, à Lyon en 2021 ainsi qu’à Montpellier et Bordeaux en 2022. Dans ce cas, le bailleur ne fixe même plus son loyer, il met en place celui qui lui est imposé. À cela s’ajoutent des niches fiscales qui imposent aux bailleurs de plafonner les loyers de leurs logements en contrepartie d’une réduction d’impôt. Tout cela fait que, dans beaucoup de cas, les loyers sont fixés artificiellement, ce qui les empêche de progresser de la même façon que les prix de vente des logements.

Aussi, de nombreux propriétaires ne relèvent pas systématiquement le loyer de leur logement mis en location, même s’ils en ont la possibilité. C’est souvent le cas des bailleurs qui possèdent des logements mis en location et amortis depuis longtemps. Il est donc fréquent que certains logements aient des loyers bien inférieurs aux prix du marché, ce qui est plus rarement le cas pour les ventes de logements.

Immobilier locatif : les taux de rendement au plus bas

Entre 2001 et 2024, les loyers d’habitation ont été multiplié par 1,44, tandis que les prix de vente des logements anciens ont été multipliés par 2,5.

Alors, avec des prix de vente de logements qui ont augmenté bien plus vite que les loyers, les taux de rendement sont au plus bas. Concrètement, acheter un logement pour le mettre en location est de moins en moins profitable et il faudra attendre davantage de temps pour qu’un investissement immobilier soit définitivement amorti.

Concernant le taux de rendement locatif brut national, il est passé de 4,4 % en 2015 à 3,7 % en 2023, avant de remonter à 3,9 % en 2025. Il a pu se redresser légèrement grâce à la récente baisse des prix des logements anciens.

Concernant le taux de rendement locatif net, celui-ci est plus faible que le brut, car il prend en compte diverses charges liées à l’acquisition et à la détention d’un bien immobilier. On retrouve notamment les frais de notaire et la taxe foncière, qui ont été relevés plusieurs fois ces dernières années pour atteindre des niveaux élevés. Et pour ceux qui viendraient financer leur investissement via un emprunt bancaire, les taux d’intérêt, qui sont à un niveau élevé, ont certes permis de faire baisser légèrement les prix de vente des logements, mais ils rendent le coût du crédit plus cher. En alourdissant le coût de l’investissement, tout cela affecte directement les taux de rendement, en les tirants vers le bas.

Dans ce contexte, l’investissement locatif traditionnel est progressivement délaissé et beaucoup de propriétaires ne mettent plus leur logement en location longue durée, ce qui contribue à aggraver la crise du logement actuelle. Les derniers chiffres montrent que l’offre locative se réduit. Entre début 2022 et mi-2025, le stock de logements à louer a chuté d’environ 15 %.

Beaucoup de propriétaires préfèrent se tourner vers la location de courte durée (type Airbnb), qui offre des rendements locatifs bien plus élevés, avec des contraintes moindres. Ils peuvent fixer leur prix librement et récupérer leur logement bien plus facilement. Pour rappel, un locataire qui a signé un contrat de location de longue durée ne peut être légalement sorti du logement par le propriétaire qu’une fois tous les 3 ans, à moins que celui-ci parte avant la fin de son bail.

Cette situation problématique, qui aggrave la crise du logement, a poussé les politiques à s’emparer du sujet. D’où l’idée apparue récemment dans le débat public de créer un statut de bailleur privé qui permettrait de rendre à nouveau la location longue durée attractive afin d’espérer faire remonter l’offre locative de logement, en particulier dans les centres-villes.

Pour finir, il est intéressant de préciser que des taux de rendement bas signifient que pour une même surface et un même emplacement, la location est plus avantageuse que l’achat. En clair, le loyer mensuel sera moins élevé que les mensualités de crédit à rembourser dans le cadre d’un achat immobilier financé par un emprunt bancaire sur 25 ans.

Pierre-Louis DENIS

Auteur du livre

Les principes de l'immobilier