Frais de notaire élevés : le grand blocage

Contrainte pour changer de logement, renoncement à un travail ou à se rapprocher d’un proche, les frais de notaire élevés contribuent au blocage de l’immobilier.

Définition des frais de notaires

Couramment appelés « frais de notaire », les frais d’acquisition d’un bien immobilier sont un ensemble de dépenses dont l’acquéreur est obligé de s’acquitter lors de l’achat d’un bien immobilier.

Ces frais d’acquisition se décomposent de la manière suivante :

- Émoluments du notaire : il s’agit de la rémunération du notaire.

- Émoluments de formalités et débours : il s’agit des frais de dossier, qui proviennent, par exemple, des sommes nécessaires à la consultation du cadastre, aux frais relatifs au service de publicité foncière ou concernant les documents d’urbanisme, etc.

- Droits et taxes : il s’agit de la taxe de publicité foncière (TPF) et de la contribution de sécurité immobilière (CSI).

La taxe sur la publicité foncière, qui est perçue à la fois par les départements et par les communes, est répartie de la façon suivante :

| Taux normal | Taux réduit | |

|---|---|---|

| Département | Entre 1,20 % à 5 % | 0,70 % |

| Commune | 1,20 % | 0 % |

Au total, le taux global maximal de la taxe de publicité foncière ne peut pas dépasser 6,20 %.

Augmentation des droits et taxes

En 2025, la loi de finances a donné la possibilité aux départements d’augmenter leur taux de taxe de publicité foncière (TPF) jusqu’à 5 %, contre 4,5 % auparavant.

Confrontés à des difficultés économiques dues à la baisse des revenus fiscaux — provoquée par la chute brutale du nombre de transactions immobilières, suite à la hausse des taux d’intérêt en 2022 — presque tous les départements ont saisi l’opportunité de relever cette taxe.

Au total, 85 départements français sur 101 ont augmenté leur TPF de 0,5 point en 2025, et au moins 36 d’entre eux ont adopté le nouveau taux maximal de 5 %. Cette décision a mécaniquement entraîné une hausse des « frais de notaire » pour les acquéreurs de biens immobiliers.

Cette augmentation n’est pas anodine, puisque la TPF représente plus de 70 % des frais de notaire. Le journal Le Monde a calculé que ce relèvement représente un surcoût de 2 000 € pour l’achat d’un bien à 400 000 €, et de 7 000 € pour un bien à 1,2 million d’euros.

Frais de notaire élevés : le grand blocage

Dans l’ensemble, les frais de notaire sont élevés en France car ils sont basés sur les prix de l’immobilier, qui eux-mêmes sont élevés par rapport à d’autres pays. Les frais de notaire atteignent alors facilement plusieurs dizaines de milliers d’euros pour l’achat d’un logement.

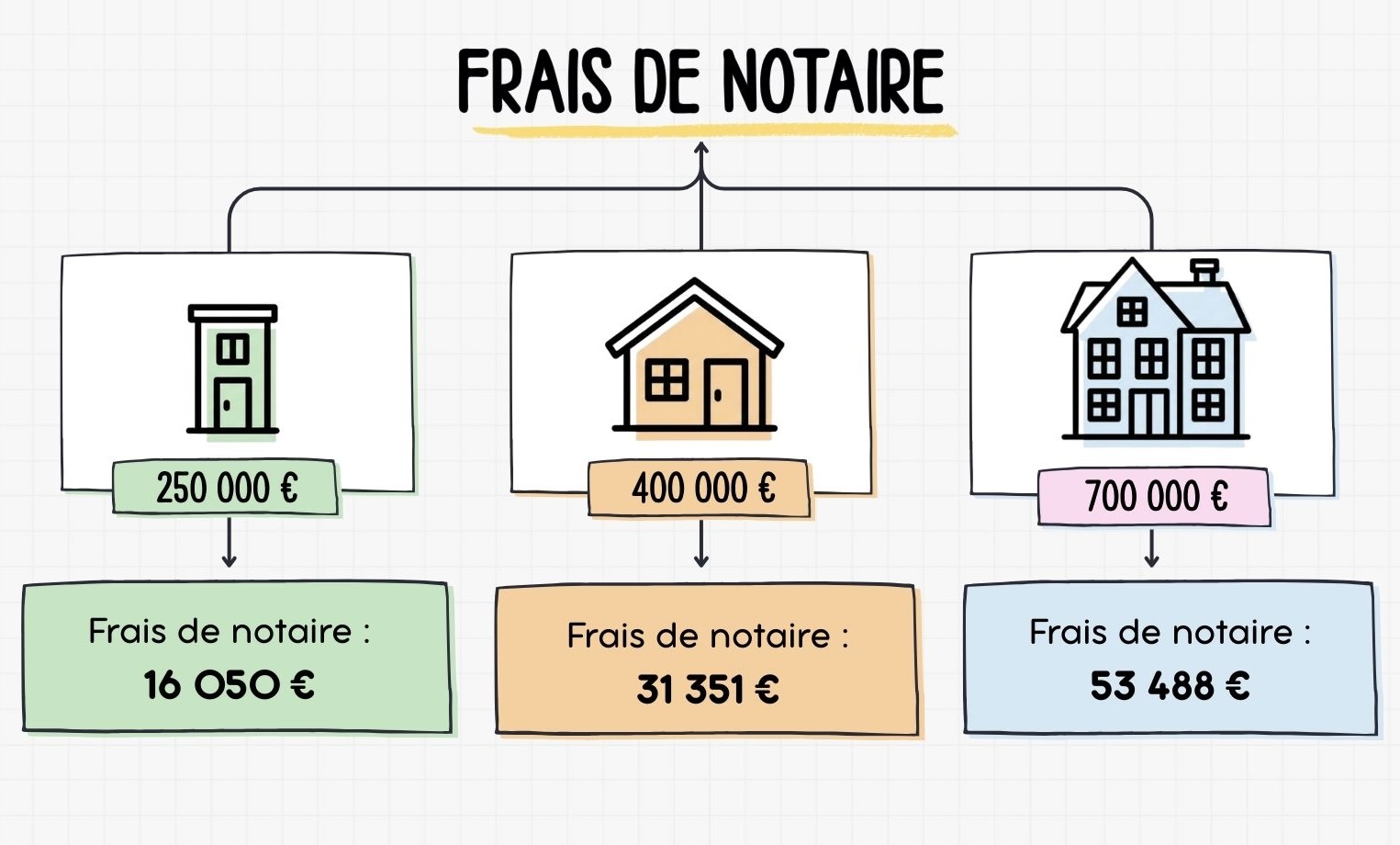

D’après le simulateur de l’Anil (l’Agence nationale pour l’information sur le logement), pour l’achat d’un logement ancien d’un montant de 250 000 €, les frais d’acquisition s’élèvent à 20 283 €, dont :

- Émoluments TTC du notaire : 2 873 €

- Émoluments de formalités et débours : 1 360 €

- Droits et taxes : 16 050 €

Pour l’achat d’un logement ancien d’un montant de 400 000 €, les frais d’acquisition passent à 31 351 €. Et pour l’achat d’un logement ancien d’un montant de 700 000 €, les frais d’acquisition passent à 53 488 €.

Le montant élevé des frais de notaire n’est pas sans conséquence pour le secteur de l’immobilier. En effet, en représentant une perte nette et en augmentant le « coût du déménagement », ils constituent un frein majeur au transfert de propriété et restreignent alors la circulation des biens. In fine, c’est tout le secteur de l’immobilier qui en pâtit.

Pour bien comprendre la problématique, voici un exemple qui reprend les chiffres ci-dessus : une personne qui détient un logement d’une valeur de 250 000 € veut le vendre pour en acheter un autre. En théorie, vendre pour racheter un bien équivalent devrait être une opération neutre, puisque la vente du logement devrait pouvoir couvrir tout ou partie de l’achat de l’autre. Mais en immobilier, les frais de notaire constituent une perte nette irrécupérable très importante, et cela à chaque opération de vente/achat. Dans notre cas, cette perte irrécupérable s’élèvera à près de 16 000 €. Après seulement trois déménagements, c’est près de 50 000 € de capital qui se seront évaporés.

Cette barrière financière génère alors plusieurs types d’inconforts pour la population, dont des problèmes d’adaptation :

- Les personnes qui aiment changer régulièrement de logement, tous les 3 à 5 ans par exemple, se voient ici fortement contraintes. À moins d’avoir les moyens nécessaires ou de rester locataires, les déménagements réguliers vont coûter cher.

- Les personnes qui doivent changer de lieu de résidence pour s’installer dans une autre ville afin de se rapprocher de leur famille ou d’un (futur) lieu de travail vont voir le coût de leur déménagement s’établir à plusieurs dizaines de milliers d’euros. Ce coût peut, dans certains cas, les amener à renoncer, surtout lorsqu’il faut emménager dans une ville où les prix de l’immobilier sont plus chers.

- Dans le cas d’une personne qui a récemment acquis un logement mais qui, pour une raison ou une autre, n’y reste pas et doit redéménager 3 ou 5 ans plus tard, cela représente une perte financière importante. Cela peut être le cas de personnes qui ont acheté un logement à deux puis qui se mettent à le revendre suite à une séparation.

- Les personnes qui doivent changer de logement pour un autre plus adapté à leurs besoins, que ce soit en termes de surface ou d’accessibilité, se voient ici contraintes d’y rester ou de payer plusieurs milliers d’euros de frais de notaire lors du déménagement. C’est par exemple le cas d’une personne vivant dans un appartement au troisième étage sans ascenseur, qui a de plus en plus de difficultés à monter les escaliers et qui souhaite déménager dans un logement similaire mais équipé d’un ascenseur.

- Les personnes qui vivent seules dans un grand logement peuvent être démotivées à l’idée de vendre leur bien pour en acheter un plus petit à cause des frais de notaire élevés. Ce changement aurait pourtant permis de libérer un grand logement pour un ménage ayant besoin de cette surface. En bloquant l’adaptation du parc immobilier, les frais d’acquisition peuvent ainsi engendrer des blocages et accentuer les phénomènes de surpeuplement et de sous-peuplement des logements.

Au final, la fiscalité élevée sur les transactions immobilières contribue au blocage du marché immobilier, limite les ventes et génère, pour les ménages, une véritable sensation d’étouffement économique. Elle empêche de fait une adaptation fluide et rapide aux besoins de la population.

Pierre-Louis DENIS

Auteur du livre

Les principes de l'immobilier